以下内容为2021年一级造价工程师《案例分析》考试知识点内容,如需获取完整版内容可点击下载按钮进行下载

第一章 建设项目投资估算与财务评价

一、总投资构成及基本计算公式

1、总投资构成表

固工,工他预,工程费用、工程建设其他费用和基本预备费为静态投资

2、建设投资估算方法

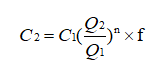

(1)生产能力指数法

n—生产能力指数,Q1与 Q2的比值在 0.5~2 之间,n为 1。(调整结构差异和价格差异)

(2)设备系数估算法

拟建项目投资=工艺设备投资×(1+∑Ki),式中:Ki—与工艺设备有关的各专业工程的投资系数。

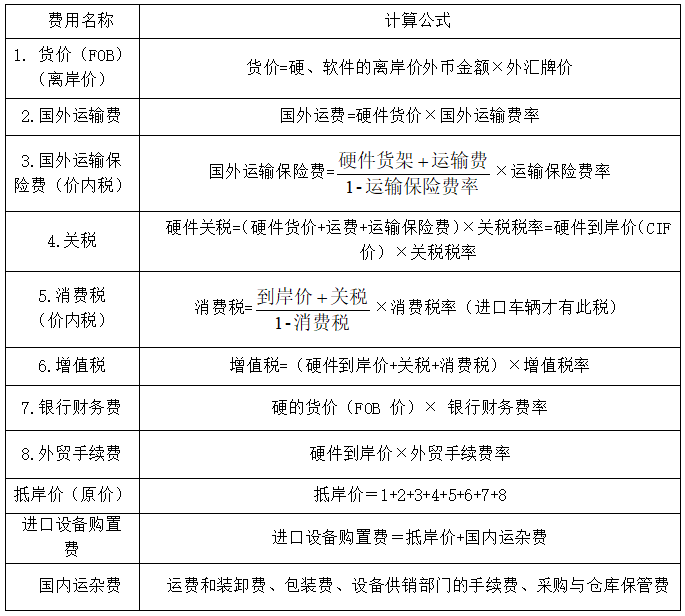

(3)设备及工器具购置费

增值税率取13%;保关外(以CIF为基数),保消(价内税),关消增

(4)预备费=基本预备费+价差预备费

式中:基本预备费= (工程费+工程建设其他费)×基本预备费率

价差预备费 P=∑It〔(1+f)m(1+f)0.5(1+f)t-1-1〕(分年计算,累计求和)

m——建设前期年限(从投资估算到开工的日期);

It——建设期第 t 年的静态投资;

f——建设期物价年均上涨率。

(5)建设期贷款利息(均衡贷款,期间贷款)(建设期只计息不还本息)(分年计算,累计求和)

本年利息=(年初累计本利和+本年新增借款÷2)×贷款实际利率

其中:实际利率=(1+名义利率/年计息次数)计息次数-1,比如告诉我们年利率 6%(按季计息),那么年实际利率就为:(1+6%/4)4-1。

特别注意建设期贷款考虑的是均衡发放,所以每年的利息只考虑全年利息的一半。

距2024年造价考试还有:

距2024年造价考试还有: