志高山峰矮,路从脚下伸!2022咨询工程师《项目决策分析与评价》作业题按时更新,需要查看答案可翻至最尾!

3月22日 周二 社会评价及风险分析(三)

1.对某项目进行单因素敏感性分析时,选取了两个不确定因素Y1和Y2,分析指标为财务内部收益率FIRR,财务基准收益率为8%,计算得出相应的敏感度系数分别是E1为1.05,E2为-1.23。不考虑其他因素,则下列判断正确的是( )。

A.FIRR与E2同方向变化

B.本项目FIRR对Y2因素比对Y1因素更敏感

C.当财务基准收益率为9%时,E1会变大

D.当Y1上涨10%时,FIRR变为8.5%

2.关于不确定因素临界点的说法,正确的是( )。

A.项目设定的基准收益率提高,临界点会提高

B.在一定的基准收益率下,临界点越低,说明项目对该因素越不敏感

C.通过敏感性分析图可以直接求出临界点的精确值

D.临界点是使项目由可行变为不可行的不确定因素的临界取值

3.项目不确定性分析中,在基准收益率为l2%的情况下,计算的项目销售价格下降的临界点为7%,当基准收益率降低到10%时,临界点更接近于( )。

A.4% B.5%

C.6% D.8%

4.对项目敏感性分析结果,应着重分析论证的问题包括( )。

A.哪些不确定因素是较为敏感的因素

B.临界点较高的不确定因素可能带来的风险

C.确定敏感性因素发生变化的概率

D.定量分析临界点所表示的不确定因素变化发生的可能性

E.敏感性分析的结论和建议

5.某项目基本方案的项目财务内部收益率为23.1%,当原材料价格上升l0%时,项目财务内部收益率下降到16.6%,经计算,原材料价格的敏感度系数为( )。

A.3.916 B.0.355

C.0.255 D.2.814

6.关于敏感性分析中临界点的说法,正确的是( )。

A.临界点的高低与设定的基准收益率无关

B.敏感性分析图中,不确定因素临界点距纵轴越远说明该因素的敏感度越大

C.临界点可以通过敏感性分析图来求得近似值

D.不确定因素属于效益科目时,临界点为其提高的百分率

7.下列关于敏感度系数和临界点的表述,不正确的是( )。

A.敏感度系数高,表示项目效益对该不确定因素敏感程度高

B.敏感度系数在判断各不确定因素对项目效益的相对影响仍有一定作用

C.在一定的基准收益率下,临界点越低,说明该不确定因素对项目效益指标影响越小

D.计算敏感度系数的目的是判断各不确定因素敏感度系数的相对大小

8.敏感性分析中,某项目在基准收益率为l0%的情况下,销售价格的临界点为-ll.3%,当基准收益率提高到12%时,其临界点更接近于( )。

A.-l3% B.-l4%

C.-15% D.-l0%

9.下列关于敏感性分析的表述,正确的有( )。

A.敏感性分析通过计算敏感度系数和临界点来确定关键的敏感因素

B.项目评价中敏感性分析只需要进行单因素分析

C.不确定性因素的选取可借鉴项目后评价的经验

D.敏感性分析中不确定因素变化程度一般选择百分数变化

E.财务分析中敏感性分析必选指标包括净现值

10.下列关于敏感度系数和临界点的表述,正确的有( )。

A.敏感度系数的计算结果可能受到不确定因素变化率取值的影响

B.在临界点计算中,当不确定性因素为费用科目时,其临界点是不确定性因素增加的百分率

C.某不确定因素敏感度系数=该不确定因素变化率÷评价指标相对基本方案的变化率

D.对于同一个投资项目,随着设定基准收益率的提高,项目财务内部收益率的临界点就会变低

E.项目评价中,只能通过绘制敏感性分析图求得临界点的近似值

11.某项目建设投资1000万元,内部收益率为12%,若建设投资增加300万元,财务净现值就变为0,建设投资的临界点可以用( )来表示。

A.1000万元

B.300万元

C.30%

D.12%

E.0

12.某投资项目的敏感性分析选定财务内部收益率为分析指标,销售价格和可变成本为不确定因素,分析结果如下图所示。如果项目的基准收益率为10%,则根据该图可变成本的临界点大约为( )。

A.5% B.10%

C.15% D.20%

13.敏感度系数计算公式E=△A/△F,其有关E的叙述正确的有( )。

A.E>0,表示评价指标与不确定因素反方向变化

B.E>0,表示评价指标与不确定因素同方向变化

C.E<0,表示评价指标与不确定因素反方向变化

D.E<0,表示评价指标与不确定因素同方向变化

E.E的绝对值越大,该不确定因素的敏感度系数越高

14.某投资项目的单因素敏感性分析中,基本方案对应的销售量为0.8万台,年财务内部收益率为25%。当产品的销售量减少10%时,该项目的财务内部收益率降低到22%,则此时的敏感度系数为( )。

A.0.30 B.0.83

C.1.20 D.1.36

15.下列关于投资项目敏感性分析的表述中,正确的有( )。

A.进行敏感性分析时,应首先计算敏感性指标

B.敏感性分析最基本的分析指标是内部收益率或净现值

C.敏感性分析重点是针对不确定因素的不利变化进行分析

D.敏感性分析只能用于项目财务分析与评价

E.敏感性分析可以估计不确定因素对项目效益的影响程度

16.下列关于敏感性分析与风险分析的联系与区别的正确表述是( )。

A.通过敏感性分析找出的敏感因素不能作为风险分析风险因素的确定依据

B.敏感性分析与风险分析的主要区别是两者的分析方法不同,但分析的内容相同

C.敏感性分析找出的敏感因素可以作为概率分析风险因素的确定依据

D.敏感性分析与风险分析的目的都是要对风险程度作出判断

17.项目敏感性分析中通常选取的不确定因素有( )。

A.计算期末残值

B.产出物价格

C.主要投入物价格

D.建设投资

E.流动资金

18.下列关于敏感性分析的表述,正确的是( )。

A.敏感性分析应对项目涉及的全部不确定因素进行分析

B.敏感性分析的作用在于它能粗略预测项目可能承担的风险

C.敏感性分析只适用于项目财务评价

D.敏感性分析可以得知不确定因素对项目效益影响发生的可能性大小

19.下列有关建设项目敏感性分析的表述中,正确的是( )。

A.不确定因素的变动统一用百分数表示

B.全部不确定因素要同时进行变化

C.效益指标最少取三个

D.汇率是可以选取的不确定因素

20.某项目不确定因素为建设投资、运营负荷、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、15%、7%和10%,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是( )。

A.建设投资 B.销售价格

C.运营负荷 D.原材料价格

21.如果某项目产品销售价格从1000元上升到1100元,财务净现值从2000万元增加到2560万元,则产品销售价格的敏感度系数应为( )。

A.2.19 B.2.40

C.2.60 D.2.80

22.某投资项目按其产品销售价格15万元/台计算,其财务净现值为270万元。当产品的销售价格下调至12万元/台时,财务净现值变为160万元,则财务净现值对销售价格变化的敏感度系数为( )。

A.0.027 B.0.491

C.2.037 D.36.667

23.关于项目敏感性分析中敏感度系数的说法,正确的是( )

A.敏感度系数趋于零,表示不确定因素的发生概率低

B.敏感度系数大于零,表示评价指标与不确定因素同方向变化

C.敏感度系数的计算结果与不确定因素的变化率无关

D.计算敏感度系数的目的是找出不确定因素的极限变化

24.财务内部收益率为17.9%,当原材料价格上升l0%时,项目财务内部收益率下降到6.6%,经计算,原材料价格的敏感度系数为( )。

A.-1.515 B.-4.109

C.-6.313 D.-17.121

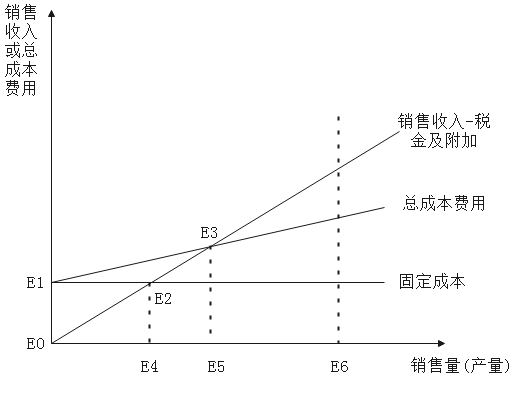

25.某项目盈亏平衡分析如图所示,下列结论中,正确的是( )。

A.E4是项目产量的盈亏平衡点

B.E5越大,项目风险越大

C.E4是项目销售收入等于总成本费用时的年产量

D.E6是项目利润最高时的年产量

26.下列关于项目盈亏平衡分析的表述正确的是( )。

A.盈亏平衡点要按计算期内各年的平均数据计算

B.盈亏平衡点只能用生产能力利用率和产量表示

C.项目决策分析与评价中只能进行线性盈亏平衡分析

D.生产能力利用率和产量表示的盈亏平衡点低,表明项目对市场变化的适应能力大

27.某项目以生产能力利用率表示的盈亏平衡点为50%,根据盈亏平衡点的计算公式判断,若销售收入提高,其它条件不变,盈亏平衡点也会发生变化,变化后的数值更接近进于( )。

A.45% B.55%

C.58% D.60%

28.若某项目的设计生产能力为年产1000吨A产品,达产年销售收入为30万元(不含税),年固定总成本为l0万元,年可变总成本为9万元(不含税),年销售税金与附加为3600元,以生产能力利用率表示的盈亏平衡点为( )。

A.33.74% B.47.62%

C.48.45% D.46.82%

29.某项目设计生产能力为100万吨。在达产年份,预计销售收入为4500万元,固定成本为800万元,可变成本为2450万元,均不含增值税,销售税金及附加为50万元,则下列说法正确的有( )。

A.生产负荷达到设计能力的40%,即可实现盈亏平衡

B.项目达到设计生产能力时的年利润为1250万元

C.年利润达到800万元时的产量是80万吨

D.维持盈亏平衡时产品售价最低可降至32.5元/吨

E.项目单位产品的可变成本为24.5元/吨

30.某项目设计年生产能力为10万吨,达产第一年的销售收入4000万元,税金及附加为800万元,全部固定成本和可变成本分别为1000万元、1200万元,以上销售收入和成本均不含增值税。该项目以单位产品销售价格表示的盈亏平衡点为( )元/吨。

A.100 B.200

C.220 D.300

31.某项目以生产能力利用率表示的盈亏平衡点为56%,根据盈亏平衡点的计算公式判断,若固定成本降低,其他条件不变,盈亏平衡点也会发生变化,变化后的数值更接近于( )。

A.57% B.55%

C.58% D.59%

32.下列关于项目盈亏平衡分析的表述,错误的是( )。

A.盈亏平衡点可以采用公式计算法求取,也可以采用图解法求取

B.在线性盈亏平衡分析中,总成本费用是产量的线性函数

C.在盈亏平衡分析图中,销售收入线与固定成本线的交点即为盈亏平衡点

D.盈亏平衡分析最好选择还款期间的第一个达产年和还清借款以后的年份分别计算

33.线性盈亏平衡分析的前提条件中不包括( )。

A.产量变化,产品售价不变

B.产量变化,单位可变成本不变

C.产量等于销售量

D.原材料价格不变

34.在建设项目财务分析中,计算盈亏平衡点时最好选用( )的数据。

A.达产第一年

B.运营期各年平均

C.还清借款后第一年

D.运营期第一年

E.运营期最后一年

35.某投资项目达产后每年的可变成本为4000万元,产品销售单价为23万元/吨,营业收入与成本费用均采用不含税价格,单位产品营业税金及附加为0.2万元/吨,项目设计生产能力为500吨。在采用生产能力利用率表示的盈亏平衡点为60%的情况下,其年固定成本为( )万元。

A.1704 B.2840

C.2900 D.4440

如需2022年咨询工程师《项目决策分析与评价》练习题答案,请点击“答案解析”联系获取!

本文链接:https://www.yousenjiaoyu.com/zixun/beikao/12944.html

距2025年咨询考试还有:

距2025年咨询考试还有: